目 录

第一部分 单位概况

一、主要职能

二、机构设置

第二部分 2015年度部门决算表

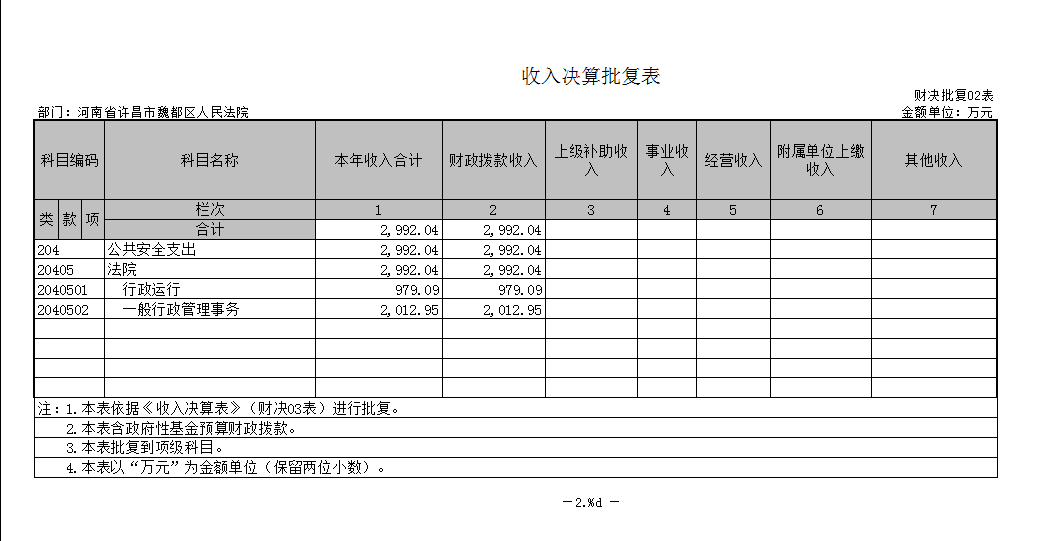

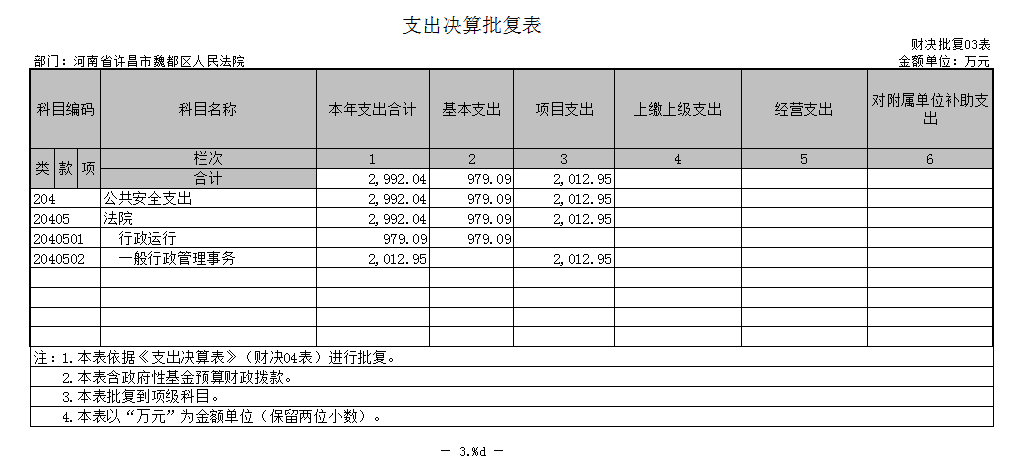

一、收入支出决算总表

二、收入决算表

三、支出决算表

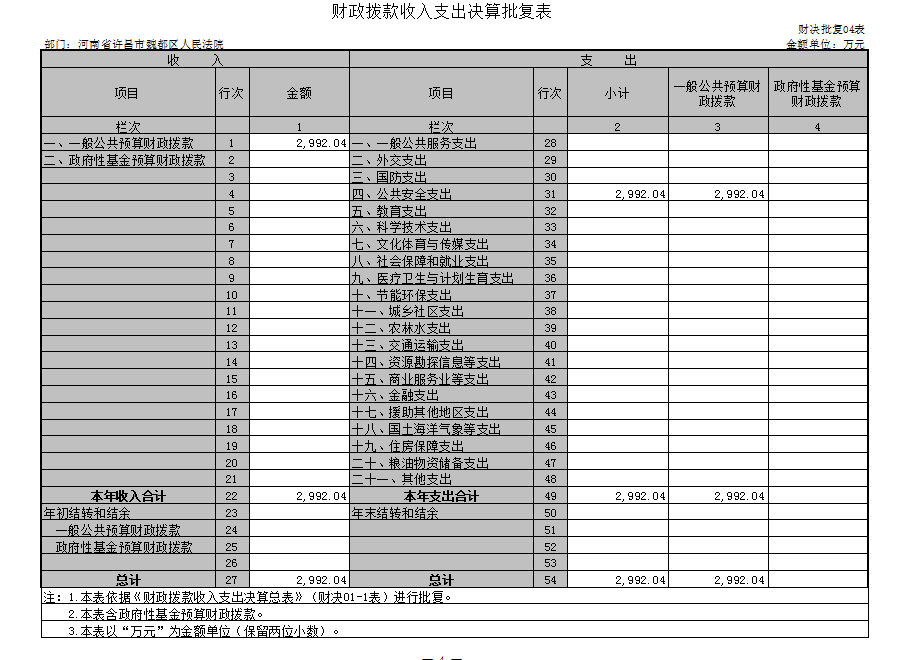

四、财政拨款收入支出决算总表

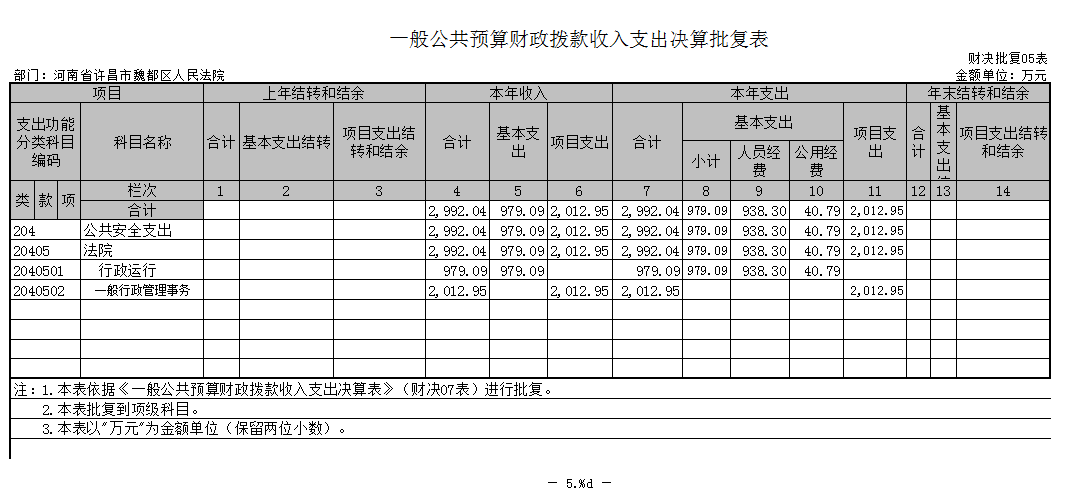

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分 2015年度部门决算情况说明

第四部分 名词解释

第一部分 单位概况

一、主要职能

魏都区人民法院的主要职能是:依法审判法律规定由魏都区人民法院管辖和上级法院指定管辖的刑事、民事、行政第一审案件;依法审判法律规定由魏都区人民法院管辖的刑事、民事、行政(再审)案件;依法行使司法执行权和司法决定权;针对案件审理中发现的问题提出司法建议等。

2015年,魏都区法院紧紧围绕“抓审判质效提升、抓送达保全工作、抓诉调对接创新、抓为大局服务、抓信访案件化解、抓法官队伍建设、抓党风廉政建设”的工作思路,质效兼顾的顺利完成各项指标,维护了我区群众的合法权益,为经济发展和社会稳定作出了重要贡献,全年共受理各类案件8923件(含旧存),结案5965件,结案率66.85%。

二、机构设置

许昌市魏都区人民法院坐落于许昌市延安路39号。全院编制人数146人,在职人数125人,离休人数2人,退休人数41人。

内设机构包括:刑事审判庭、民事审判庭、行政审判庭、执行局、政治处、办公室、监察室等12个职能部门和4个派出人民法庭。

第三部分 情况说明

一、收入支出决算情况

2015年度收入总计2992.04万元,其中:财政拨款收入 2992.04万元,占100%;年初结转和结余0 万元。

2015年度支出总计 2992.04 万元,其中:基本支出979.09万元,占32.72%;项目支出2012.95万元,占67.28%。一般公共安全支出2992.04万元,财政拨款支出2992.04万元。

收、支总计与2014年相比各增加118.04 万元,占0.85%。增长的主要原因:人员工资调整和案件数量增加。

二、公共预算财政拨款收入支出决算情况

2015年度公共预算财政拨款收入支出总决算为2992.04万元。与2014年相比,财政拨款收、支总计各增加118.04万元,增长0.85%。主要原因:人员工资调整和案件数量增加。

1、204(类)05(款)01(项)支出979.09万元,占32.72%,主要用于人员工资、社会保障缴费、住房公积金。

2、204(类)05(款)02(项)支出 万元,占67.28%,主要用于印刷费、差旅费、培训费、公车运行及维护费等办公办案支出。

2015年度财政拨款支出2992.04万元,占本年支出合计的100%。与2014年相比,财政拨款支出增加118.04万元,增长0.85%。主要原因:人员工资调整和案件数量增加。

2015年度财政拨款支出年初预算为2432.52万元,支出决算为2992.04万元,完成年预算的123%。决算数大于预算数的主要原因:非税收入弥补办案经费。

三、一般公共预算财政拨款基本支出决算情况说明

2015年度财政拨款基本支出979.09万元,其中:人员经费 938.3万元,主要包括基本工资、津贴补贴、社会保障费、离休费、退休费、住房公积金和其他对个人和家庭的补助支出等;公用经费40.79万元,主要包括:办公费、印刷费、邮电费、差旅费、公务用车维护费和信息网络及软件购置更新等。

四、政府性基金预算财政拨款支出决算情况

2015年度政府性基金预算财政拨款支出决算为0万元。

五、公共预算财政拨款“三公”经费支出决算情况

2015年度,魏都区法院“三公”经费财政拨款支出决算数为92.74万元,与年初预算数25万元相比增加67.74万元,增加的主要原因是非税收入未列入年初预算。

2015年度,魏都区法院“三公”经费财政拨款支出决算数比2014年相比减少164.26万元,减少原因:一是2014年度购买车辆支出93万,2015年度为0,二是公务用车管理制度改革,部分公务车辆封存停止使用。具体情况如下:

1.因公出国(境)费决算0万元。。

2.公务用车购置及运行维护费决算90.0148万元,占97.06%。包括单位公务用车燃料费、维修费保险费等支出。

3.公务接待费决算2.72万元,占2.94 %。

附:第二部分8个决算批复表

第四部分 名词解释

一、财政拨款收入:是指区级财政当年拨付的资金。

二、上年结转和结余:是指以前年度支出预算因客观条件变化未执行完毕、结转到本年度按有关规定继续使用的资金,既包括财政拨款结转和结余,也包括事业收入、经营收入、其他收入的结转和结余。

三、基本支出:是指为保障机构正常运转、完成日常工作任务所必需的开支,其内容包括人员经费和日常公用经费两部分。

四、项目支出:是指在基本支出之外,为完成特定的行政工作任务或事业发展目标所发生的支出。

五、行政运行:是指为保障行政机构正常运转、完成日常工作任务安排的支出。

六、“三公”经费:是指纳入区级财政预算管理,使用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。